数年前、積立NISAを始めたことをきっかけに、「お金のこと、ちょっと勉強してみようかな」と思い立った私。

最初は基本的なことだけでいいと思っていたのに、気付けば税金・年金・保険の知識も必要になり、お金って繋がっているんだな…と実感しました。

家計簿すらつけたことがなく、お金に関する知識はゼロ。

そんな私がふと不安になったのが、

「専業主婦って、年金もらえるの…?」

ということ。

会社勤めをしたいた頃は払っていたものの、専業主婦になってからは年金を払っていません。

もしかして老後のお金がゼロ?

過去に払っていた分はどうなるの?

もしかして払い損?

そんな不安を抱えながら、「専業主婦の年金」について調べてみました。

【結論】専業主婦でも年金はもらえます

調べてみてまず安心したのは、専業主婦でも「年金」はもらえる ということ。

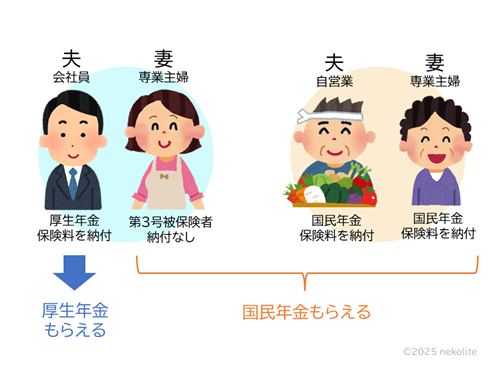

夫が会社員や公務員など、厚生年金に加入している場合、専業主婦は「第3号被保険者」という扱いになります。

この制度のおかげで、

自分で年金保険料を払っていなくても、払ったことになる仕組み

になっているんです。

「3号はズルい」「専業主婦が優遇されすぎ」といった批判を見かけたことがありますが、なるほど、この仕組みの話だったのかと納得しました。

ただこの「第3号被保険者」という優遇制度は、将来的に見直しや廃止される可能性があります。

同じ専業主婦でも、夫が自営業で国民年金に加入している場合、国民年金には「扶養」という概念がないため、専業主婦の妻は国民年金を納付しています。

そう考えると、会社員の妻も納付するようになることは、自然な流れなのかもしれません。

年金の受給資格は「10年以上」納付していること

老後に年金を受け取るためには、年金保険料を10年以上(120ヶ月)を納付していること が条件になります。

会社員時代に納付していた期間プラス、専業主婦で「第3号被保険者」なった年数を合計して10年以上あれば、年金を受け取ることができます。

💡以前は「納付期間25年」という条件でしたが、2017年の法改正で「納付期間10年」に短縮されました。

ここでひとまず「過去に納付した年金保険料が無駄にならなくて良かった」とホッとしました。

年金は「3階建て」になっている

次の疑問は、

Q.過去に厚生年金を納めていた第3号被保険者がもらえるのは、厚生年金か国民年金か?

ということ。

しかし年金制度について調べてみると、そもそも「厚生年金or国民年金」という考え方自体が間違いだとわかりました。

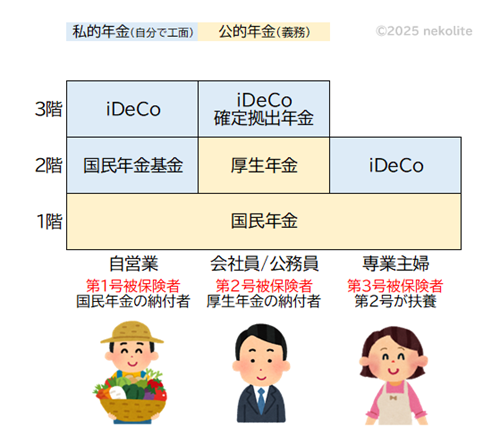

まず年金制度では、加入者は3つの被保険者に分類されています。

●第1号被保険者/自営業、学生、無職

国民年金を自分で納付している人

●第2号被保険者/会社員や公務員

厚生年金に加入している人

●第3号被保険者/年収130万円未満の主婦

第2号に扶養され、国民年金を自分で納付していない人

そして年金には「公的年金」と「私的年金」があり、このような3階建ての構造になっています。

- 自営業→【必須】国民年金 【任意】国民年金基金、iDeCo

- 会社員→【必須】国民年金+厚生年金 【任意】確定拠出年金、iDeCo

- 専業主婦→【必須】国民年金 【任意】iDeCo

つまり第2号被保険者である会社員は、国民年金の代わりに厚生年金へ加入しているわけではなく、国民年金+厚生年金の2つに加入しているんです。

そのためこの疑問は、

Q.過去に厚生年金を納めていた第3号被保険者がもらえるのは、厚生年金か国民年金か?

答えは「国民年金を10年以上+厚生年金を1ヶ月以上」納付していれば、両方を受給することができる、となります。

年金はいくらもらえるの?

年金の受給資格が「納付期間10年以上」と知った時、こんな疑問が浮かびました。

Q.10年払えば年金がもらえるなら、それ以上は納付しなくてもいいのでは?

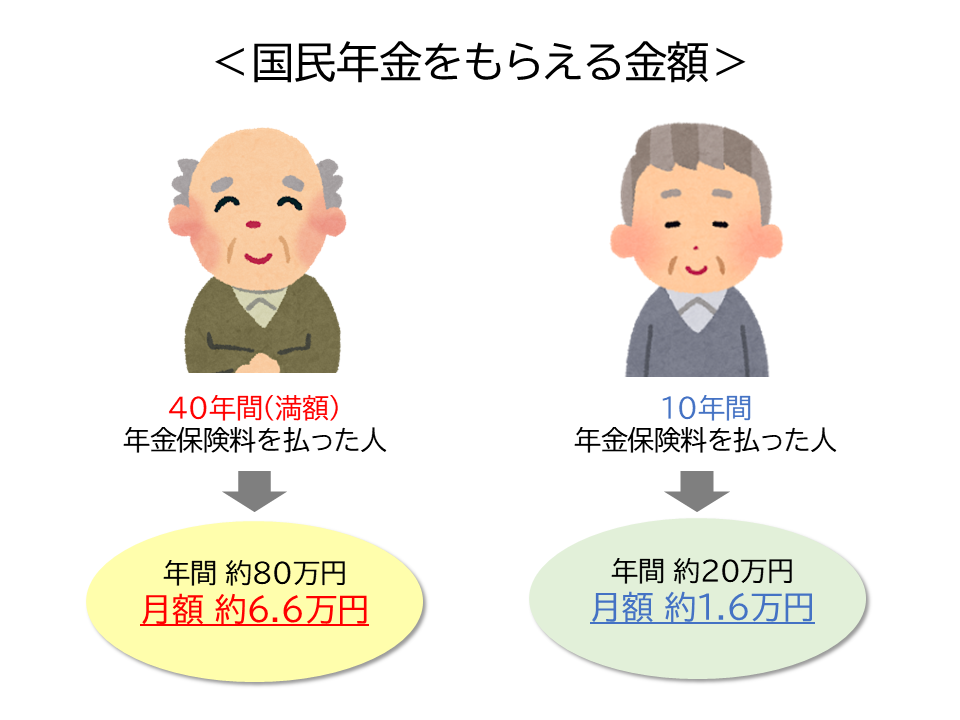

結論としては、納付期間が短いと受け取れる年金額も少なくなるため、できれば満額となる40年間納めておく方が安心です。

国民年金でもらえる金額は毎年改定されますが、満額(40年間納付した人)の場合、年額約80万円もらえます。

10年分しか納付していない場合は、満額(40年納付)の1/4となるため、受け取れる年金額も約1/4となり、年額では約20万円になります。

老後に年金だけで暮らしていく場合、年額20万円ではとても生活が成り立ちません。

そのため40年間の納付が義務付けられていますが、たとえ満額を納付していても、国民年金だけの生活は厳しい…という現状です。

一方で厚生年金は収入によって納付額が異なるため、もらえる金額は人それぞれ。

例えば20-60歳まで会社員をしている人で、在職中の平均年収が500万円だった場合、ざっくり計算すると厚生年金は月額約9万円で、国民年金と合わせると月額約15万円になります。

私の場合、今後も国民年金保険料を満額で納めたと仮定すると、会社員時代に加入していた約10年分の厚生年金を合わせて、将来もらえる月額は7~8万円くらいかと見込んでいます。

【まとめ】専業主婦の年金事情

- 専業主婦(夫が厚生年金に加入している)=第3号被保険者。年金保険料の自己負担なし

- 夫が自営業など第1号被保険者の場合、妻は専業主婦でも年金保険料を納付しなくてはいけない

- 専業主婦がもらえるのは国民年金。第3号は夫の「厚生年金の付属」のように見えるが、実質妻が加入しているのは国民年金

- もらえる金額は、満額40年間納めたら年額80万円くらい

- 過去に会社勤めをして厚生年金を払っていれば、国民年金に加算して給付される

- 第3号被保険者は「優遇されすぎ」という批判があり、将来的に見直しや廃止される可能性がある