生命保険の見直しが思いのほか満足のいく結果だったため(コチラ)、その流れで医療保険についても、改めて考えることにしました。

「病気になったら高額な医療費がかかりそう」

「入院が長引いたらどうしよう」

そんな漠然とした不安から、なんとなく加入している方も多いのではないでしょうか?

私もその一人でした。

この記事では、実際の入院日数や治療費の目安、そして高額療養費制度について、初心者向けにわかりやすくまとめました。

わが家が加入していた医療保険の内容と保険料

私たち夫婦は、同じ内容の医療保険に加入していました。

- 入院日額:5,000円

- 三大疾病一時金(ガン・心疾患・脳血管疾患):50万円

- 入院手術:1回5万円

- 通院手術:1回2万5,000円

- 放射線治療:1回5万円

- 集中治療:1回限定10万円

- がん診断給付金:200万円(入院限定)

- 先進医療特約:通算2,000万円

保険料は年齢によって異なるので、夫は月額約8,500円、私は約6,000円。

夫婦で年間約17万円の支出。

「本当にこの金額、必要?」という疑問が、保険を見直すきっかけでした。

意外と短い?主要疾病の平均入院日数

医療保険の必要性を判断する材料として、まずは大きな病気の治療日数と費用を調べることにしました。

私の中では、例えばガンになったら「半年くらい入院して、治療費200万円くらい」というようなイメージがありました。

ところが、厚生労働省のデータを調べてみると、意外にも少なくてびっくり!

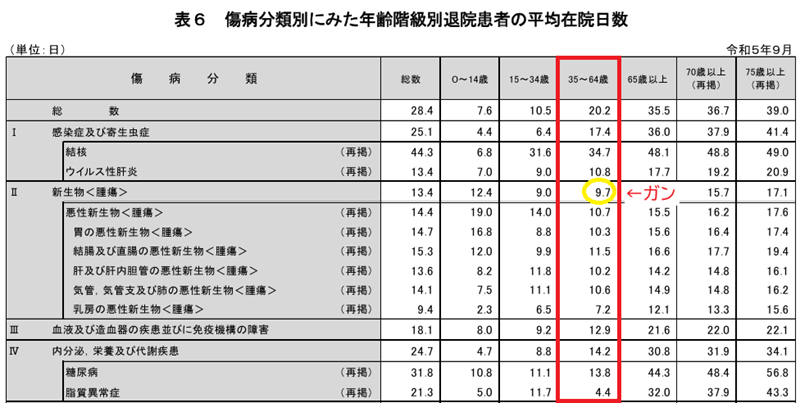

私が該当する世代、35歳~64歳の平均入院日数がこちら。

日本人の死因上位を占める三大疾病の平均入院日数(35歳~64歳)は、

- ガン 9.7日

- 心疾患①(高血圧性疾患) 20.3日

- 心疾患②(狭心症、心筋梗塞など) 8.3日

- 脳血管(脳梗塞、くも膜下出血など) 44.5日

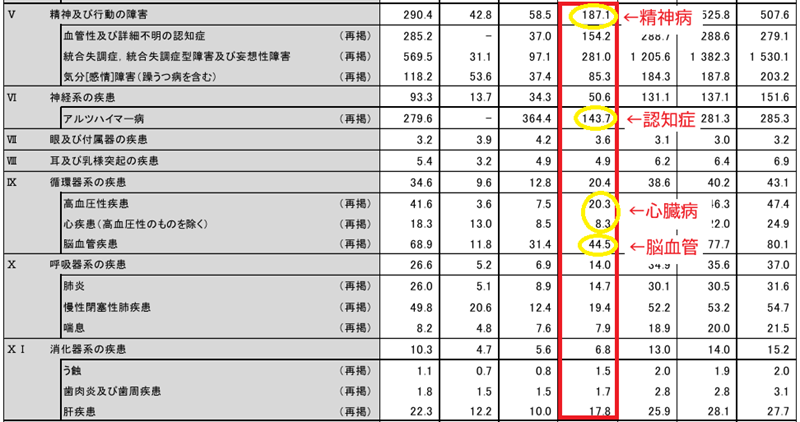

一方で、長期入院になりやすいのは、

- 精神病 187.1日

- 認知症(アルツハイマー病) 143.7日

- 先天性の病気 66.8日

- 結核 34.7日

- 腎臓病 25.8日

つまり「半年(180日)も入院する」というケースは、それほど多くないということがわかりました。

その理由は、治療のスタイルが入院中心から通院中心へと変わってきているからです。

医療の進歩によって体への負担が少ない手術が増え、以前よりも回復が早くなりました。

加えて、国の方針として入院期間を短くする流れがあり、必要以上に長く入院することは少なくなっています。

以前ファイナンシャル・プランナーさんから、

最近の治療は入院より、通院で治すことが多いです。だから50歳以下なら、保険は通院保障が手厚いものがおすすめですよ

と言われたことを思い出しました。

三大疾病の治療費はどれくらいかかる?

次に気になるのが「大きな病気の治療費」。

複数の保険会社データなどを参考に、三大疾病(ガン/心疾患/脳血管疾患)の治療の目安をまとめました。

ガンの場合

- 入院:10〜20日

- 入院費:約30万円

- 退院後:5年ほど通院治療

- 通院費:年間10〜20万円程度

心疾患の場合

- 入院:約2ヶ月

- 入院費:約50万円

脳梗塞・脳出血の場合

- 入院:約3ヶ月

- 入院費:約40〜60万円

- 退院後:リハビリ・投薬中心(年数万円程度)

症状によって差はあるものの、基本的に治療費は200万円もかからないことがわかりました。

また三大疾病の中では脳血管の病気が、最も治療費・日数がかかることもわかりました。

先進医療特約は必要?

一般的な治療であれば、健康保険(3割負担)のおかげで、何百万円もかかることはありません。

そうなると心配なのは先進医療。

健康保険の適用外となるため、200万〜300万円かかることも。

そう考えると「先進医療をカバーしてくれる保険は必要かな?」と思いましたが、FPさんに相談すると、どうやら先進医療が使えるケースはそんなに多くないとのこと。

「先進医療」という言葉の響きから、まるで「難病を克服する近未来の医療」といったイメージを持っていましたが、現時点では適用できる病気や条件が限られており、誰もが必ず使うものではないという現実を知りました。

FPさんから聞いて納得した言葉があります。

先進医療が大多数の人に該当し、それで病気がしっかり治るなら、そのうち保険適用になりますよ

こうした点をふまえた結果、私自身については、先進医療特約は「必要ない」という結論に至りました。

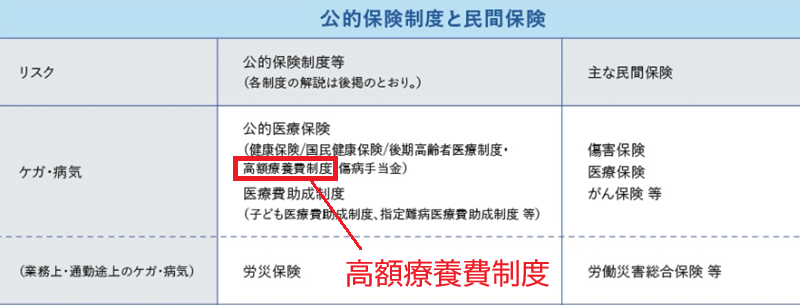

【神サービス】知らないと損!高額療養費制度がすごかった

続いて、医療に関する公的制度について調べてみました。

高すぎると評判の社会保険料ですが、実は医療の公的制度は「健康保険 3割負担」だけではありませんでした。

実は知る人ぞ知る神サービス、高額療養費制度もあるのです。

高額療養費制度を一言でいうと、

医療費がどれだけ高額でも、自己負担には上限がある制度

※保険適用の治療のみ

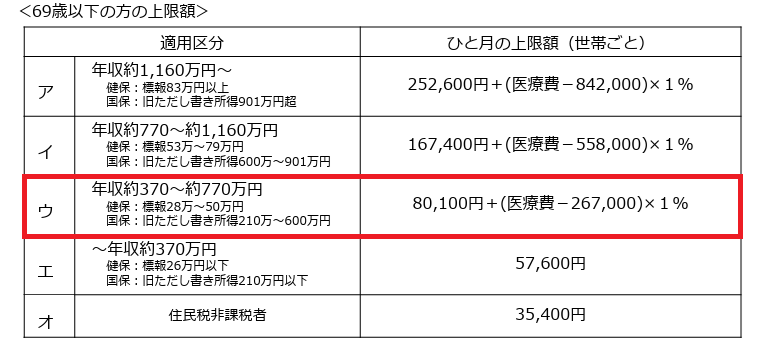

この上限額は「年収」によって区分されています。

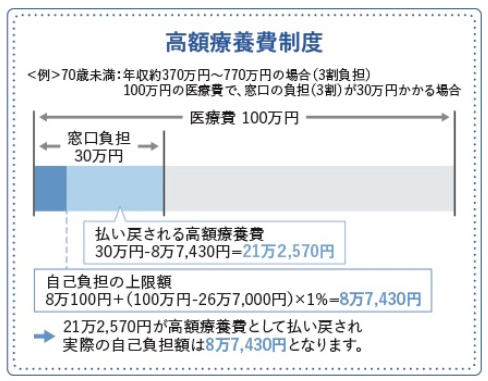

中間層(年収370万〜770万円)の人で、医療費100万円かかった場合はこんな感じです。

まずは健康保険3割負担で 30万円を病院へ支払います。

後日、高額療養費制度が適用されると、差額の21万2,570円が戻ってくるため、結果として支払った治療費は8万7,430円になります。

※先進医療費・食事代・差額ベッド代は含まれません

つまり医療費100万円かかっても、中間層(年収370万〜770万円)の人は約9万円で済むということだよ

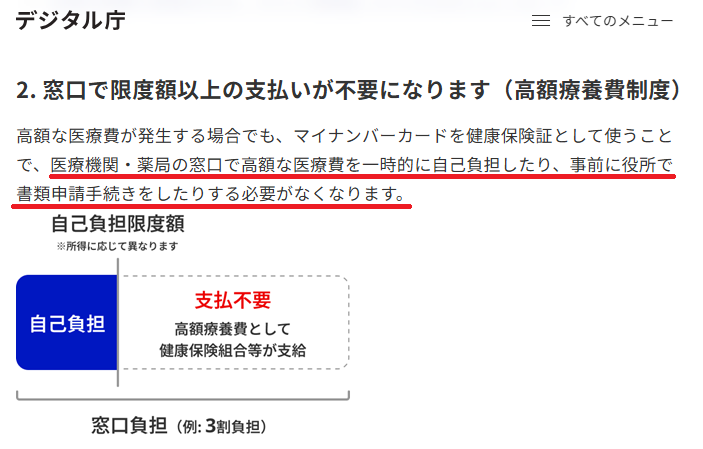

「マイナ保険証」で高額療養費制度が超スムーズに使える!

今までは上記のような、

医療費100万円→窓口で30万円支払う→上限額9万円なので、差額の21万円が後日返ってくる

という流れが一般的でした。そのため、

「後で返ってくるとは言え、30万円も払うのは正直つらい…」

と感じる方も多いと思います。

そのような場合は、加入している健康保険(健保組合・協会けんぽ・国保など)が発行する限度額適用認定証を事前に取得しておくと安心です。

これを病院の窓口で提示すれば、最初から自己負担の上限額までの支払いで済みます。

つまり窓口での支払いは約9万円でOK!

さらに便利なのが マイナ保険証 です。

マイナ保険証を利用すれば、

- 限度額適用認定証の申請

- 高額療養費制度の手続き

これらが原則不要になり、自動的に制度が適用されます。

マイナ保険証があれば、何もしなくても窓口で支払う金額は、上限額を超えないということだね。めっちゃ便利!

高額療養費制度の注意点

医療費の救世主とも言える高額療養費制度ですが、一つだけ注意したい点があります。

それは「月ごとに計算される」ということ。

先ほどと同じ条件で見てみましょう。

【年収】中間層(年収370万〜770万円)

【かかった医療費】100万円

【健康保険3割負担】30万円

【実際に支払う金額】約9万円(87,430円)

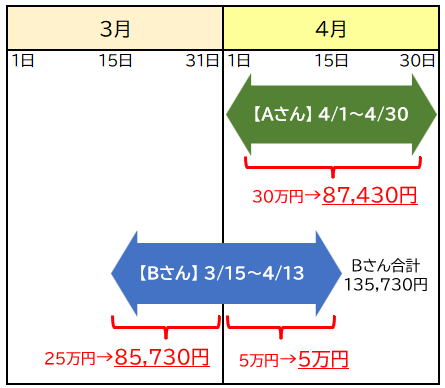

同じ年収で、同じ100万円の治療費がかかった「Aさん」と「Bさん」。

Aさんの治療期間:4/1~4/30

Bさんの治療期間:3/15~4/13

二人とも治療期間は「30日間」ですが、「月をまたいだかどうか」で窓口で支払う自己負担額には大きな差が出てしまいます。

Aさんは治療期間が同じ月内に収まっているため、高額療養費制度の自己負担限度額の適用は1回のみ。結果として、自己負担額は約9万円で済みます。

一方Bさんは、治療期間が3月と4月にまたがっているため、月ごとに自己負担額が計算されます。仮に健康保険3割負担で「3月が25万円」「4月が5万円」だった場合、それぞれの月で高額療養費制度が適用されることになります。

その結果、自己負担額の合計は約13.5万円となり、Aさんより約4.5万円多く支払うことになります。

治療の時期を自分で選ぶのは簡単ではありませんが、もし調整できる余地があるなら、「入院は月初、退院は月末まで」をひとつの目安として覚えておきたいと思いました。