「保険は安心を買うもの」

「貯蓄型なら損はしない」

そう信じて、数年前にわが家は貯蓄型の生命保険に加入しました。

いわゆる積立保険です。

FPさんにライフプランのシミュレーションまでしてもらい、「これが最適です」と言われれば、疑う理由なんてありません。

ところがお金の勉強を始めてから保険の中身を改めて見直してみると、そこには思ってもみなかった「現実」が隠れていました。

本記事では私自身の実体験をもとに、貯蓄型保険をやめた理由を主婦目線で分かりやすくお伝えします。

無知でカモられていた私

数年前から資産運用に興味を持ち、つみたてNISAを始めました。

最初は毎月1万円ずつ積み立てていましたが、

「やっぱり投資って元本が少ないと、利益も少ないな」

と感じ、積み立て金額を捻出すべく、家計の支出を見直しました。

まず目を付けたのが保険料。

わが家で加入している医療関連の保険は、

夫:生命保険(積立)+医療保険(掛け捨て)

私:医療保険(掛け捨て)

この3種類で、保険料の支出は年間50万円くらい。

ここを見直して、浮いた分をつみたてNISAに回したい。

わが家の保険はFPさん(実態は保険のセールスマン)にライフプランをシミュレーションしてもらい、最適だと思って選びました。

しかしお金の勉強をした今、改めて保険を見直してみると――

知識のなかった私は、完全に良い「カモ」だったと気付きました。笑

FPとはファイナンシャル・プランナーの略で、お金の使い方・守り方を考えてくれる専門家だよ。ただし無料相談をしているのは「FP資格を持った保険セールスマン」が多く、私もこのケースでした

【衝撃】貯蓄型保険のからくり

保険の加入当時は公的保険のことは一切知らず、「生命保険+医療保険は絶対に必要なもの」と思い込んでいました。

いろいろ調べてみると、夫が加入していた生命保険はメリットが少ないことが判明…。

◆年間保険料 36万円

◆死亡時受取 1,000万円

◆加入時年齢 40歳

◆積立タイプ 50年後に健在なら、元本(900万円)+60万円が返戻金としてもらえる

◆終身保険 保険料の支払いは65歳迄で、以降は保険料なしで補償が一生続く

FPさんからは「老後のための貯金をしながら、死亡時の金銭的な安心にも備えられる保険」という説明を受けていました。

若くして亡くなったら1000万円、90歳まで長生きしても960万円をもらえるから、どちらの未来でも損はないですよ、と。

しかーーし!!

私は貯蓄型の保険(積立保険)のからくりを知ってしまったのです。

貯蓄型の保険は「貯金」ではなく、実は「投資信託」。

投資信託とは、たくさんの人から集めたお金をまとめて、プロが株や債券などに分けて投資する仕組みだよ

私たち保険加入者が支払った保険料は、「保険会社によって投資運用されている」ということです。

お金に疎い私にとっては目からウロコの衝撃でしたが、世の中の経済は、想像以上に「投資」と深く結びついていると知りました。

【比較】貯蓄型保険 vs つみたてNISA

つまり夫の生命保険は、

- 死亡時にもらえる1000万円→掛け捨ての保険

- 90歳にもらえる900万円(元本)+60万円(返戻金)→投資信託の収益

このように2つの機能が備わっているものでした。

毎年の保険料36万円を「貯金」だと思えば損はないですが、これを「投資」と考えたら50年で収益60万円は安すぎます。

例えばこの「年間36万円の保険料」は月額にすると3万円なので、それをつみたてNISAのインデックスファンド(←リスクは少ないが収益も少ない初心者向けの投資)へ50年間投資したとします。

インデックスファンドの平均利回りは3-5%くらいなので、仮に3%で運用した場合、50年後に受け取れる金額は4,000万円以上。

貯蓄型保険では最終的にもらえる金額が960万円、つみたてNISAなら4,000万円以上も見込める――この数字を見ると衝撃を受けます。

「え? 3,000万円以上も差が出るの?」

ただし、ここは少し注意が必要です。

夫が加入していた貯蓄型保険は、「保険料の払い込みは25年間。40歳から加入しているので、65歳以降は保険料0円で保障が継続される」というタイプでした。

つまり50年後の貯蓄型保険は元本900万円ですが、つみたてNISAは元本1800万円。

そこで条件をそろえて、どちらも元本900万円となるよう「25年後にもらえる金額」で比較してみます。

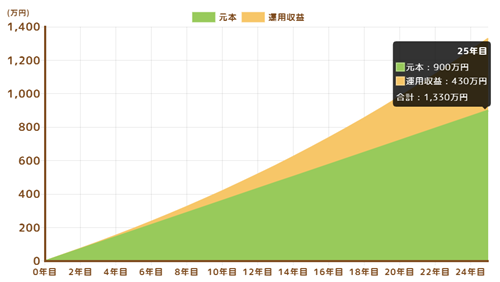

つみたてNISAを毎月3万円、利回り3%で25年運用すると、

つみたてNISAは25年後には収益430万円で、元本と合わせて1,330万円を受け取れることになります。

一方、貯蓄型保険は25年後に解約すると元本割れとなり、受け取れる金額は元本に満たない840万円、つまり60万円のマイナスです。

わかりやすく比較するとこんな感じです。

| 貯蓄型の生命保険 | つみたてNISA | |

|---|---|---|

| 毎月払う金額 | 3万円 ※保険料の払い込みは65歳迄 | 3万円 |

| 【65歳】25年後の元本(払った総額) | 900万円 | 900万円 |

| 【65歳】25年後にもらえる金額 | 840万円 ★60万円マイナス | 1,330万円 ★430万円プラス |

| 【90歳】50年後の元本(払った総額) | 900万円 | 1800万円 |

| 【90歳】50年後にもらえる金額 | 960万円 ★60万円プラス | 4,116万円 ★2,316万円プラス |

これがお金に無知だった私にとって、「貯金」と「資産運用」の決定的な違いを実感した瞬間でした。

65歳時点で見ると、貯蓄型保険は「貯金以下」の60万円マイナスで、つみたてNISAは430万円プラス。

ということは、貯蓄型保険で25年間過ごした場合、本来収益として出ているはずの430万円は丸ごと保険会社のふところへ。

なるほど、FPさん(兼 保険セールスマン)が掛け捨て保険ではなく、貯蓄型を勧めてきた理由がわかった気がしました。

もちろん投資にはリスクがつきものなので、この試算通りになる保障はありません。

ただローリスク・ローリターンの投資信託を選ぶことで、貯金よりは有効にお金を使えると感じました。

【まとめ】貯蓄型保険をやめた理由

夫の生命保険について、しっかり分析してみると次の事実がわかりました。

- 元本割れを回避できるのは、加入から35年後。つまり75歳からようやく元本確保

- 長く生きた場合でも、解約返戻金が死亡保険金1,000万円を上回ることはない

- 40〜75歳の間は生命保険として、「安心」にお金を払う

- 90歳時点の解約返戻金は960万円。銀行に普通預金で預けた場合とほぼ同水準なので、預金900万円+利息60万円みたいな感じ ※UFJ 2025年12月時点の金利 年0.2%で試算

結論、生命保険としての役割は果たしているが、貯蓄型保険で「得」は期待できない。

その上で貯蓄型保険が向いているのは、次のような人だと感じました。

- 投資は怖いから絶対にやりたくない人

- 散財しがちで貯金がたまらない人

私はどちらも当てはまらないので、「安心」は安価な掛け捨て保険で確保し、「資産形成」はつみたてNISAに任せる――

この役割分担こそが、わが家にとって最善な家計管理だと感じました。

貯蓄型保険の加入当時は、「安心」と「貯蓄」を兼ね備えた良い保険だと思っていました。

しかし新たに資産運用という視点を加えて見ると、毎月3万円の保険料に見合う内容とは感じられず、解約することにしました。

途中解約したことで、結果的に「割高な掛け捨て保険」になってしまいましたが、そこは社会勉強代だと割り切り、涙をこらえて受け入れることにしました。

振り返れば当時の私は「保険は難しいから、プロに任せておけば大丈夫!」と言い訳し、自分で考えることを怠っていました。

はい、面倒くさかったんです。笑

そのツケが、しっかりと「損」という形で返ってきたのだと反省しています。