「もし夫が病気で働けなくなったら、生活費はどうなる?」

医療保険を検討する際、多くの方が「民間保険」を前提に考えているのではないでしょうか。

私自身も「民間保険」は必要だと感じ、加入していました。

しかし日本には、高額療養費制度という心強い仕組みがあり、医療費の負担が想像以上に軽くなることを知った結果、「専業主婦の私は医療保険が不要」という結論に至りました。

ただ、一家の大黒柱である夫の保険まで解約してよいのかは別問題。

そんな不安を大きく和らげてくれたのが、傷病手当金と障害年金という公的制度でした。

この記事では、医療保険を選ぶ前に知っておきたい公的保険の仕組みを、主婦目線で分かりやすく解説します。

知ってる?傷病手当金と障害年金

私は高額療養費制度を知って、「専業主婦の私に民間の医療保険は不要」という結論になりました。

高額療養費制度は医療費が100万円かかった場合、健康保険で3割負担(30万円)、さらに年収に応じた減額がされる制度のことだよ。例えば年収500万円なら、実際に支払う金額は約9万円。マイナ保険証があれば自動的に適用されるよ

しかし大黒柱である夫の保険については、高額療養費制度があるとは言え、安易に解約して良いものか悩みました。

それは夫の療養中、わが家の収入がゼロになってしまうから。

しかしその最大のネックをカバーする傷病手当金の存在を知ったことで、不安は大きく和らぎました。

公的保険は高額療養費制度以外にも、便利な制度があります。

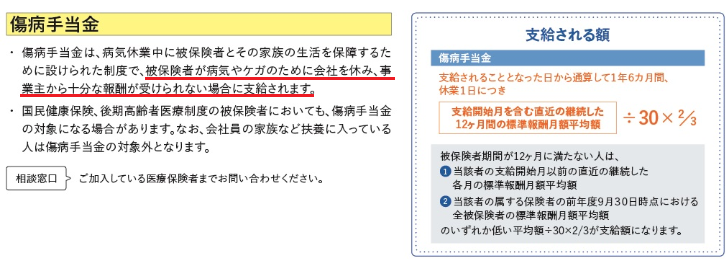

その一つが傷病手当金。

傷病手当金とは、病気やケガで仕事を休んだ際、最長1年6ヶ月間にわたり給与の約3分の2が支給される制度です。

つまり「一家の大黒柱」が療養中でも、ある程度の生活費は公的保険がカバーしてくれるということ。

高すぎると言われている社会保険料ですが、実はいざという時にこんな手厚いサービスがあるんです。

「収入は多少減るものの、最長1年6ヶ月は生活費に困らない」

ということが分かり、且つ、前回の記事で調べた主要疾病の平均入院期間をふまえると、1年6ヶ月あれば十分に職場復帰できるだろうと判断。

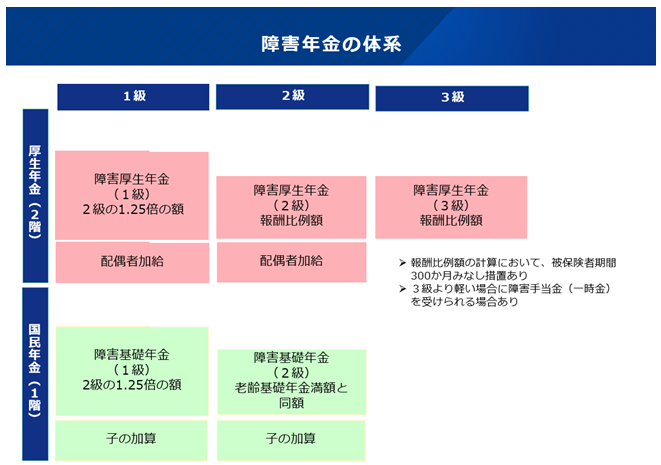

もし重度の障害が残り、療養が長期化する場合は障害年金を活用する方法もあります。

障害年金はサラリーマンの夫の場合「障害基礎年金」「障害厚生年金」の2種類がもらえて、ざっくり計算してみると等級によって年額90万~200万円ほど。

傷病手当金に比べると支給額は一気に下がりますが、いざとなったら私が働けばいい。

そもそも今入っている民間の医療保険は、休職中の収入補償が付いてないので、夫の保険も解約することにしました。

というわけで、保険の見直しをした結論。

公的保険をフル活用すれば、わが家に民間の医療保険は不要。

これまで支払っていた保険料は、夫の「生命保険」と夫婦二人分の「医療保険」を合わせて、年間およそ50万円でした。

解約して浮いた保険料は、積立NISAと貯金に回し、「もしもの時」に備えることに。

保険は何も起こらなければ「損」をする仕組みです。

だからこそ、わが家では大きな負担だった保険料を、将来につながる形で有効活用することに決めました。

【保存版】公的保険のまとめ

私と同じ「専業主婦」や「扶養内でパート勤務」をしている方に向けて、保険を見直す前に知っておきたいポイントをまとめました。

【1】高額療養費制度

100万円の治療費も1/10程度に減額される神制度。加入している健保組合によって、さらに減額してもらえるケースあり

★マイナ保険証があれば、自動的に高額療養費制度が適用されて便利

★月末〆で毎月清算が必要なので、月をまたぐと自己負担額がちょっと多くなる

【2】傷病手当金

夫が療養で休職した場合、給与の2/3が支給される(最長1年6ヶ月)

有休消化 給料100%支給

↓

傷病手当金 給料2/3支給

連続休業の4日目~1年6ヶ月

↓

健保オリジナルの傷病手当金 給料2/3支給

1年7ヶ月目~3年

※加入先によってはない場合あり

↓

障害年金

障害等級に応じて年間90万~200万円くらい

初診日の約2年後から治るまで支給